2. Рефлексивность на фондовом рынке

Стремясь развить теорию рефлексивности,

я считаю необходимым начать с фондового рынка. Прежде всего, это рынок, наиболее

мне знакомый: я был профессиональным инвестором на протяжении более чем двадцати

пяти лет. Кроме того, фондовый рынок является отличной лабораторией для испытания

теорий: изменения выражаются количественно, а нужные данные легко доступны.

Даже взгляды участников могут быть получены в виде брокерских отчетов. И, что

наиболее важно, я действительно испытывал мою теорию на фондовом рынке и хотел

бы рассмотреть несколько интересных случаев.

Как я уже упомянул во введении, я разрабатывал

идею рефлексивности не в связи со своей деятельностью на фондовом рынке. Теория

рефлексивности возникла как абстрактное философское размышление и лишь постепенно

мне удалось раскрыть ее отношение к поведению цен на фондовом рынке. Моя формулировка

этой теории на том уровне абстракции, на котором я пришел к ней, была исключительно

неудачной: мой провал как философа находится в разительном контрасте с моей

карьерой в качестве профессионального инвестора. Я надеюсь, что представляя

мои идеи в порядке, обратном тому, в котором я к ним пришел, я смогу не заблудиться

в таинствах абстракций.

Существует еще одна причина, по которой

фондовый рынок может быть лучшей отправной точкой для изучения рефлексивных

явлений. По сравнению с остальными рынками, фондовый рынок больше всего отвечает

критерию совершенной конкуренции: централизованное ведение торгов, однородная

продукция, низкие расходы на проведение сделок и транспортировку, мгновенная

связь, достаточно большая толпа участников для того, чтобы ни один из них в

случае обычного хода событий не мог повлиять на цены на рынке, а также специальные

правила проведения внутренних операций наряду с мерами, обеспечивающими всем

участникам доступ к релевантной информации. Можно ли желать большего? Если существует

место, где теория совершенной конкуренции должна воплотиться в жизнь, то это

фондовый рынок. Тем не менее почти

нет эмпирических свидетельст равновесия или хотя бы тенденции в динамике цен,

ведущей к состоянино равновесия. Концепция равновесия кажется в лучшем случае

ирэ-релевантной, а в худшем — вводящей в заблуждение. Наблюдению обнаруживает

постоянные измененения независимо от того, в тег-чение какого срока оно производилось.

Можно признать, что подоплека событий, которая, как считают, отражается в изменениях

цен, постоянно меняется, но чрезвычайно трудно установить какое-либо твердое

соответствие между изменениями цен на рынке и изменениями условий, которые их

вызвали. Обнаруженные соответствия можно скорее назвать приписываемыми, чем

наблюдаемыми. Я намерен использовать теорию рефлексивности длш критики чрезмерной

сосредоточенности экономической теории на состоянии равновесия. Могу ли я найти

лучший пример, чем фондовый рынок?

Существующие теории поведения цен на фондовом

рынке на удивление несостоятельны. Для практика их ценность столь незначительна,

что я даже не полностью знаком с ними. Уже тот факт, что мне удалось обойтись

без них, говорит сам за себя.

Вообще говоря, такие теории подразделяются

на две категории: фундаменталистские и технические. В последнее время вошла

в моду теория случайных блужданий; эта теория утверждает, что рынок полностью

сводит на нет все последующие изменения, так что шансы каждого отдельного участника

на то, что его показатели окажутся выше или ниже средних, на рынке равны. Это

мнение послужило теоретическим основанием для все большего числа финансовых

институтов к вложению средств в индексные фонды. Теория эта явно ложная — я

опроверг ее путем постоянного превышения средних показателей в течение двенадцати

лет. Финансовым институтам можно порекомендовать продолжать вложения в индексные

фонды вместо принятия специфических решений по инвестициям, но лишь по причине

получения ими результатов ниже средних, а не вследствие невозможности превышения

среднего уровня.

Технический анализ изучает тенденции рынка,

а также динамику спроса и предложения ценных бумаг. Несомненны его заслуги в

прогнозировании вероятностей, но не действительного хода событий. Он не представляет

особого интереса для нашего обсуждения, поскольку его теоретические основания

практически ограничиваются утверждениями о том, что котировки фондового рынка

определяются спросом и предложением и что опыт прошлого имеет значение для прогнозирования

будущего.

фундаментальный анализ является более

интересным, поскольку это отросток теории равновесия. Предполагается, что ценные

бумаги имеют истинную, или фундаментальную ценность, отличную от их текущей

рыночной стоимости. Фундаментальная ценность акций может быть определена либо

в зависимости от способности стоящих за этими акциями активов давать доход,

либо в зависимости от фундаментальной ценности остальных акций. В любом случае

считается, что в течение некоторого времени рыночная стоимость акций стремится

к фундаментальной ценности, поэтому исследования, посвященные фундаментальной

ценности акций, являются полезным руководством при принятии решений об инвестициях.

Важный момент в этом подходе заключается

в том, что связь между котировками акций и компаниями, чьи акции продаются на

рынке, считается односторонней. Богатства компаний определяют — хотя и с опозданием

— относительную ценность различных акций, продающихся на фондовом рынке. Возможность

того, что изменения на фондовом рынке могут повлиять на богатства компаний,

оставлена без внимания. Здесь прослеживается четкая параллель с теорией цен,

где относительное количество потребляемых товаров определяется кривой безразличия,

а возможностью того, что рынок может повлиять на кривую безразличия, пренебрегают.

Эта параллель не случайна: фундаменталистский подход основан на теории цен,

но упущение последнего фактора сильнее высвечивается на фондовом рынке, чем

на иных рынках. Котировки на фондовом рынке напрямую влияют на ценности, лежащие

в их основе: через продажу и выкуп акций, опционов*,

а также через всевозможные корпоративные операции: слияние и приобретение компаний,

переход в открытую форму, переход в закрытую форму и т.п. Существуют также и

более тонкие пути влияния котировок на фондовом рынке на состояние компании:

рейтинг кредитоспособности, отношение

клиентуры, доверие к управляющему персоналу и т.д. Влияние этих факторов на

котировки акций, безусловно, признается; но фундаменталистский подход странным

образом игнорирует влияние котировок акций на эти факторы.

Если имеют место бросающиеся в глаза неувязки

между превалирующими цйнами и фундаментальной ценностью акций, это обычно приписывают

будущим изменениям в самих компаниях, еще неизвестным, но уже правильно предвосхищаемым

фондовым рынком. Считается, что за движениями котировок на фондовом рынке следуют

те изменения, которые их впоследствии оправдывают. Нам еще предстоит рассмотреть,

как должны учитываться будущие изменения, но считается, что рынок делает свое

дело правильно даже в том случае, когда правильный метод не может быть теоретически

установлен. Эта точка зрения естественно вытекает из теории совершенной конкуренции

и резюмируется утверждением, что "рынок всегда прав". С этим утверждением

обычно соглашаются даже те, кто не питает особого доверия к фундаментальному

анализу.

Я придерживаюсь полностью противоположной

точки зрения. Я не согласен ни с утверждением о том, что котировки фондового

рынка являются пассивным отражением ценности акций, лежащей в их основе, ни

с выводом о том, что это отражение так или иначе соотносится со стоящими за

акциями активами. Я утверждаю, что рыночные котировки всегда искажены; более

того — и это мое важнейшее расхождение с теорией равновесия — искажения эти

могут влиять на лежащие в их основе акции. Котировки акций являются не просто

пассивным отражением; они активные ингредиенты процесса, в ходе которого определяются

как котировки акций, так и богатства тех компаний, акции которых продаются.

Иными словами, я рассматриваю изменения фондовых цен как часть исторического

процесса и обращаю основное внимание на невязку между ожиданиями участников

и действительным ходом событий как на каузальный фактор в этом процессе.

Объяснение этого процесса я хотел бы начать

с рассмотрения этой неувязки. Я не исключаю возможности того, что события могут

действительно отвечать ожиданиям людей, но я считаю это предельным случаем.

Переводя это утверждение на язык рыночных терминов, я утверждаю, что всегда

имеются те или иные предпочтения участников рыночного процесса. Я не отрицаю

того, что фондовый рынок обладает способностью предсказания или предвосхищения,

которая временами кажется мистической, но я утверждаю, что она может быть объяснена

влиянием предпочтений участников на ход событий. Например, считается, что фондовый

рынок предчувствует наступление рецессии; вернее было бы утверждать, что он

может способствовать их более стремительному наступлению.

Таким образом, я заменяю утверждение о том, что рынок всегда прав, двумя другими:

1. На рынке всегда присутствуют предпочтения

того или иного направления.

2. Рынок может воздействовать на ход предвосхищаемых

им событий.

Сочетание этих двух утверждений объясняет,

почему так часто кажется, что рынок верно предвосхищает события.

Используя в качестве отправной точки предпочтения

участников, мы можем попытаться построить модель взаимодействия между взглядами

участников и ситуацией, в которой они участвуют. Анализ, однако, осложняется

тем, что взгляды участников являются частью ситуации, к которой они относятся.

Чтобы как-то осмыслить эту сложную ситуацию, нам необходимо ее упростить. Я

ввел упрощающую концепцию, когда говорил о предпочтениях участников. Теперь

я хотел бы продвинуться в этом рассуждении еще на один шаг и ввести понятие

превалирующего предпочтения.

На рынке действует множество участников,

взгляды которых, как правило, различаются. Я могу предположить, что многие индивидуальные

предпочтения компенсируют друг друга, в результате нивелируя то, что я называю

"превалирующим предпочтением". Это допущение не может быть применено

ко всем историческим процесам, но оно применимо к фондовому рынку, а также и

к иным рынкам. Правомочность процедуры агрегирования индивидуальных восприятии

основана на том, что все они приводимы к общему знаменателю, а именно к ценам

фондового рынка. В других исторических процессах взгляды участников слишком

диффузны, чтобы их можно было агрегировать, и концепция "превалирующего

предпочтения" становится почти метафорой. В таких случаях может потребоваться

иная модель. На фондовом рынке предпочтения участников выражаются в покупках

и продажах. При прочих равных условиях позитивные предпочтения ведут к росту

котировок, а негативные — к их падению. Таким образом, превалирующее предпочтение

является наблюдаемым феноменом.

Прочие условия, однако, никогда не бывают

равными. Для построения нашей модели нам необходимо узнать немного больше об

этих "прочих условиях". Здесь я хотел бы ввести второе упрощающее

понятие. Это "основной тренд", который оказывает влияние

на все изменения котировок фондового рынка, невзирая на то, осознан ли он вкладчиками

или нет. Степень его влияния на котировки рынка будет, конечно, варьироваться

в зависимости от взглядов участников. Тренд котировок может быть затем представлен

как синтез "основного тренда" и "превалирующего предпочтения".

Как взаимодействуют эти два фактора? Хочу

напомнить, что здесь действуют связи двух типов: воздействующая функция и когнитивная

функция. Основной тренд оказывает влияние на восприятия участников через когнитивную

функцию; возникающее в результате изменение в восприятиях влияет на ситуацию

через воздействующую функцию. В случае фондового рынка основной эффект выражается

в котировках акций. Изменения в котировках могут, в свою очередь, повлиять как

на превалирующее предпочтение, так и на основной тренд.

Здесь мы имеем рефлексивное взаимодействие,

в котором котировки акций определяются двумя факторами — основным трен-дом и

превалирующим предпочтением — на оба этих фактора, в свою очередь, влияют котировки

фондового рынка. Взаимная игра между котировками и двумя другими факторами не

содержит постоянных: то, что является независимой переменной в одной функции,

в другой представляет собой зависимую переменную. Без постоянных нет и тенденции

к равновесию. Последовательность событий лучше всего интерпретировать как процесс

исторических изменений, в котором ни одна из переменных — ни котировки, ни основной

тренд, ни превалирующее предпочтение — не остается неизменной. При типичном

ходе событий все три переменные взаимно усиливают друг друга сначала в одном

направлении, затем в другом, следуя закономерности, которая в простейшей своей

форме известна как последовательность подъем-спад.

Прежде всего нам следует начать с нескольких

определений. Когда котировки усиливают основной тренд, мы будем называть такой

тренд самоусиливающимся; когда они работают в противоположном направлении —

самокорректирующимся. Та же терминология может использоваться и в отношении

превалирующего предпочтения; оно может быть самоусиливающимся или самокорректирующимся.

Важно понимать, что эти термины означают. Когда тренд усиливающийся, он ускоряется.

Когда усиливающимся является предпочтение, расхождение между ожидаемым и действительным

изменением котировок становится все более значительным, и наоборот, когда оно

самокорректируется, это расхождение уменьшается. Что касается котировок, то

мы будем описывать их просто как растущие или падающие. Если превалирующее предпочтение

способствует росту котировок, мы будем называть его позитивным; если же оно

действует в обратном направлении — негативным. Таким образом, рост котировок

усиливается позитивным предпочтением, а падение — негативным. В последовательности

подъем-спад мы, таким образом, найдем по меньшей мере один отрезок, где рост

котировок усиливается позитивным предпочтением, и другой отрезок, где падение

котировок усиливается негативным предпочтением. Здесь также должна быть и точка,

в которой сочетание основного тренда и превалирующего предпочтения вызывает

возникновение обратного тренда котировок.

Давайте теперь попытаемся построить элементарную

модель процесса подъема-спада. Мы начнем с основного тренда, который еще не

осознан, хотя можно также предположить и наличие превалирующего предпочтения,

еще не отраженного в котировках. Таким образом, превалирующее предпочтение для

начала является негативным. Когда участники рыночного процесса осознают основной

тренд, перемена в восприятиях скажется на котировках. Изменение котировок может

повлиять или не повлиять на основной тренд. В последнем случае необходимо еще

кое-что обсудить. В первом случае мы имеем начало самоусиливающегося процесса.

Повышающий тренд может повлиять на превалирующее

предпочтение в одном из двух направлений: он может привести к ожиданию дальнейшего

ускорения этого тренда или же к ожиданию его коррекции. В последнем случае основной

тренд может сохраниться после коррекции котировок, но может и исчезнуть. В первом

же случае создается позитивное предпочтение, вызывающее дальнейший рост котировок

и дальнейшее ускорение основного тренда. Пока предпочтение является самоусиливающимся,

ожидания растут даже быстрее котировок. Основной тренд становится все более

подверженным влиянию фондовых котировок, а рост фондовых котировок — все более

зависимым от превалирующего предпочтения, так что и основной тренд, и превалирующее

предпочтение становятся все более уязвимыми. В конце концов тренд котировок

не может более поддерживать превалирующих ожиданий и начинается процесс коррекции.

Не оправдавшиеся ожидания оказывают негативный эффект на котировки, а колеблющиеся

котировки ослабляют основной тренд. Если основной тренд приходит в полную зависимость

от котировок, коррекция может превратиться в движение в обратном направлении.

В этом случае котировки падают, основной

тренд меняется на противоположный, а ожидания падают еще сильнее. Таким образом,

самоусиливающийся процесс начинается в обратном направлении. В конце концов

движение вниз также достигает предельной точки и сменяется обратным процессом.

Как правило, самоусиливающийся процесс

проходит через не-обходимую коррекцию на ранних стадиях, и, если он ее выдержи-вает,

предпочтение, как правило, становится самоусиливающим-ся и более устойчивым

к возможным потрясениям. В том случае, когда процесс значительно продвигается

вперед, корректировки становятся более редкими, а опасность поворота в экстремальной

точке возрастает. Здесь я обрисовал

типичную последовательность подъем-спад. Ее можно проиллюстрировать с помощью

двух кривых, которые развиваются более или менее в одном и том же направлении.

Одна кривая отражает котировки, а вторая — чистую прибыль

на акцию*. Было бы естественным предположить, что кривая, изображающая чистую

прибыль на акцию, является показателем основного тренда, а расхождение между

обеими кривыми служит некоторым указанием на превалирующее предпочтение. Но

взаимоотношение здесь гораздо более сложное. Кривая, изображающая чистую прибыль

на акцию, включает в себя не только основной тренд, но и влияние котировок на

этот тренд; превалирующее предпочтение только частично выражается расхождением

между кривыми — частично оно уже отражено в самих кривых. Работать с понятиями,

которые поддаются лишь частичному наблюдению, чрезвычайно трудно; именно поэтому

мы выбрали переменные, которые поддаются наблюдению и численному выражению —

хотя, как мы увидим позднее, численное выражение чистой прибыли на акцию может

ввести в заблуждение. На этот момент предположим, что "фундаментальные

условия", в которых заинтересованы инвесторы, должным образом измеряются

чистой прибылью на акцию.

Типичное поведение указанных двух кривых

следующее, (см. график ). Сначала признание основного

тренда запаздывает, но тренд достаточно силен для того, чтобы проявлять себя

в чистой прибыли на акцию (АВ). Когда основной тренд наконец осознается, он

усиливается возрастающими ожиданиями (ВС).

Возникают сомнения, но тренд продолжает

действовать. Или же тренд пропадает, но затем вновь восстанавливается. Такое

испытание может повторяться несколько раз, но здесь я показываю только один

такой момент (CD). В конце концов убежденность крепнет и ее более не может поколебать

даже некоторое замедление роста чистой прибыли на акцию (DE). Ожидания становятся

слишком завышенными и не поддерживаются реальностью (EF). Предпочтение как таковое

осознается, и ожидания понижаются (FG). Котировки теряют свою последнюю опору,

и происходит их обвал (G). Основной тренд сменяется на противоположный, усиливая

падение (GH). В конце концов пессимизм преодолевается и рынок стабилизируется

(HI).

Следует подчеркнуть, что это только один

возможный путь, являющийся результатом взаимной игры между единственным превалирующим

предпочтением и единственным основным трендом. Может действовать и не один тренд,

а превалирующее предпочтение может иметь много нюансов, так что последовательность

событий потребует совершенно иного представления.

Необходимо, быть может, сказать несколько

слов о теоретическом построении модели. Мы заинтересованы в изучении взаимной

игры между предпочтениями участников и действительным ходом событий. Тем не

менее, предпочтения участников представлены в нашей модели лишь косвенно; обе

кривые отражают действительный ход событий. Превалирующее предпочтение частично

инкорпорировано в обе приведенные кривые, а частично отражено в расхождении

между ними.

Большое достоинство этой

модели состоит в том, что она использует переменные, поддающиеся количественному

выражению. Котировки выступают как удобный представитель ситуации, к которой

относятся предпочтения участников. В иных исторических процессах ситуацию, связанную

с восприятием ее участников через когнитивную и воздействующую функции, более

трудно определить и невозможно выразить количественно. Именно наличие удобного

представителя делает фондовый рынок столь полезной лабораторией для изучения

явления рефлексивности.

Большое достоинство этой

модели состоит в том, что она использует переменные, поддающиеся количественному

выражению. Котировки выступают как удобный представитель ситуации, к которой

относятся предпочтения участников. В иных исторических процессах ситуацию, связанную

с восприятием ее участников через когнитивную и воздействующую функции, более

трудно определить и невозможно выразить количественно. Именно наличие удобного

представителя делает фондовый рынок столь полезной лабораторией для изучения

явления рефлексивности.

К сожалению, эта модель

предлагает лишь частичное объяснение того, как определяются котировки. Понятие

основного трен-да было введено как замещающий термин для обозначения изменений

в "фундаментальных условиях". Определения "фундаментальных условий"

дано не было. Не было дано даже ответа на вопрос о том, как "фундаментальные

условия" могут быть измерены. Чистые прибыли, дивиденды, оценка активов,

движение наличности: все эти измерители имеют значение наряду со многими другими,

но относительный вес каждого из них зависит от оценок инвесторов и, следовательно,

подчиняется их предпочтениям. В иллюстративных целях мы можем использовать понятие

чистой прибыли на акцию, но таким образом мы лишь уходим от вопроса, решить

который аналитики по ценным бумагам пытались в течение долгого времени. Но для

разработки теории рефлексивности отвечать на него здесь нам не потребуется.

Не зная ничего о фундаментальных

условиях, мы можем, тем не менее, сделать несколько важных обобщений. Первое

из этих обобщений состоит в том, что котировки фондового рынка должны в некоторой

степени воздействовать на фундаментальные условия (чем бы таковые ни были) для

того, чтобы их движение приняло вид подъемов-спадов. Иногда связь эта прямая,

как в примерах, которые я буду использовать в настоящей главе, но в общем случае

она является косвенной. Часто она позволяет ощутить свой эффект через политические

процессы, такие, как изменения в налогообложении, законодательстве или в отношениях

к вкладам и инвестициям.

Рефлексивная связь между

котировками на фондовом рынке и превалирующим предпочтением возможна и в том

случае, если фундаментальные условия остаются постоянными, но связь между ними

становится интересной только в том случае, если фундаментальные условия также

изменяются. При неизменности фундаментальных условий превалирующее предпочтение

скорее всего будет быстро корректироваться, как мы можем видеть в ежедневных

колебаниях рыночных котировок. Это предпочтение можно вполне справедливо игнорировать

как несущественный шум. Именно на этом основана теория совершенной конкуренции

и фундаменталистский метод анализа ценных бумаг. Напротив, в том случае, когда

фундаментальные условия изменяются, не учитывать предпочтения нельзя, не внося

серьезных искажений, поскольку предпочтения дают начало процессу самоусиления/самокорректировки,

который не оставляет неизменными ни котировки, ни фундаментальные условия, ни

оценки участников.

Второе обобщение состоит

в том, что оценка участниками фун даментальных условий содержит ошибку. Эта

ошибка может бы: » незаметной на ранних стадиях, но она, скорее всего, проявится

позже. Когда это происходит, создаются условия для поворота в превалирующем

предпочтении. Если изменение предпочтения поворачивает основной тренд, процесс

начинает, самоусиливаясь, развиваться в противоположном направлении. Что же

представляет собой ошибка, как и когда она, скорее всего, проявится, — эти вопросы

являются ключевыми для понимания последовательности подъем-спад.

Модель, которую я представил

выше, была основана на этих двух обобщениях. Едва ли стоит подчеркивать, насколько

груба эта модель. Тем не менее, ценность ее заключается в том, что она помогает

установить важнейшие этапы последовательности подъем-спад. Ими являются: неосознанный

тренд; начало самоусиливающегося процесса; успешное преодоление колебаний;

растущая убежденность,

приводящая к росту расхождения между ожиданиями и реальностью; ошибка в оценках;

точка экстремума; самоусиливающийся процесс в обратном направлении. Уже само

определение этих этапов позволяет нам глубже взглянуть на поведение котировок

фондового рынка. Нам не следует ожидать большего от нашей элементарной модели.

В любом случае, рефлексивная

модель не может заменить собой фундаментального анализа; все, на что она способна,

— это ввести ингредиент, который в нем отсутствовал. В принципе, оба эти подхода

можно примирить. Фундаментальный анализ стремится определить, каким образом

реальная ценность акций отражается в их котировках, в то время как теория рефлексивности

показывает, как складывающиеся котировки могут повлиять на реальную ценность.

Одна из этих теорий представляет статическую картину, другая — динамическую.

Теория, предлагающая частичное

объяснение динамики котировок на фондовом рынке, может быть очень полезной для

инвестора, особенно если она раскрывает

взаимоотношения, которых не могут уловить другие инвесторы. Инвесторы оперируют

ограниченными средствами и ограниченными сведениями; им не нужно знать

всего. Пока они понимают кое-что лучше, чем другие, — они в преимущественном

положении. Проблема с узко специализированным знанием любого рода состоит в

том, что чья-либо область знаний может не представлять особого интереса, в то

время как теория рефлексивности помогает выявить исторически значимые изменения

котировок, и поэтому она проникает в самое существо вопроса.

Элементарная модель, которую я набросал

выше, оказалась исключительно плодотворной для меня как для инвестора. Это может

показаться удивительным, поскольку модель эта столь проста и столь хорошо отвечает

давно примелькавшейся схеме фондового рынка, что можно предположить, что она

хорошо знакома каждому инвестору. Однако это не так. Почему? Частичный ответ

в том, что участники рыночного процесса были введены в заблуждение иной теоретической

конструкцией, основанной на классической экономике и, что более важно, на естественнонаучном

подходе. Прочно укоренился взгляд на котировки как на пассивное отражение некой

реальности, лежащей в их основе, а не как на активный ингредиент исторического

процесса. Этот взгляд просто неверен. Любопытно, что ошибка эта признана еще

не полностью. Тем не менее инвесторы осознают последовательность, которую я

описал, и реагируют на нее, однако реагируют позже, чем тот, кто руководствуется

соответствующей моделью и настороженно следит за критическими признаками, которые

определяют форму кривой, описывающей изменения котировок. Вот что дало мне преимущество.

Впервые я систематически использовал мою

модель в буме конгломератов в конце 1960-х гг. Это позволило мне получить выигрыш

как при подъеме, так и при спаде котировок.

В основу бума конгломератов легло ошибочное

убеждение, распространившееся среди инвесторов. Инвесторы стали придавать большое

значение росту чистой прибыли на акцию, но не смогли оценить разницу в путях

достижения такого роста. Некоторые компании смогли увеличить прибыльность акций

путем новых приобретений. Как только рынок стал вознаграждать их за это, их

задача стала более простой, поскольку они могли предлагать свои поднявшиеся

в цене акции в уплату за приобретение новых компаний.

В теории процесс работает следующим образом.

Предположим, что один и тот же внутренний процесс роста прибыльности про-

исходит во всех компаниях, но акции приобретающей

компании продаются с удвоением кратного прибыльности*

по сравнению с компанией, которую она приобретает; если приобретающей компании

удается добиться двукратного роста, чистая прибыль, приходящаяся на одну ее

акцию, вырастает на 50%, и соответственно возрастает темп роста компании.

На практике первые конгломераты начали

с высокого внутреннего роста, что выразилось в высоком кратном прибыльности

акций. Частично первопроходцы были компаниями высокой технологии, в значительной

степени связанными с оборонной промышленностью, чей управляющий персонал пришел

к заключению о том, что высокий внутренний рост этих компаний не может поддерживаться

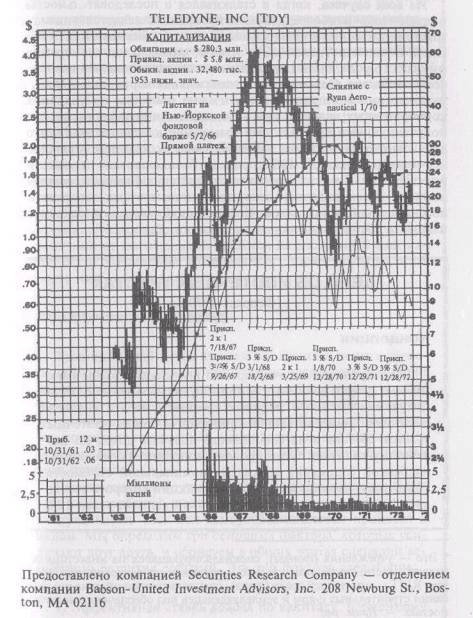

до бесконечности: Текстрон, Теледайн, Линг-Темко-Вогт (позднее LTV ЭлТиВи) —

вот лишь некоторые из них. Они начали приобретать более обыденные компании,

и с ускорением роста чистой прибыли на акцию кратное прибыльности возрастало,

вместо того, чтобы снижаться. Их успех привлек подражателей, и в скором времени

даже самые заурядные компании могли достигнуть высокого кратного прибыльности

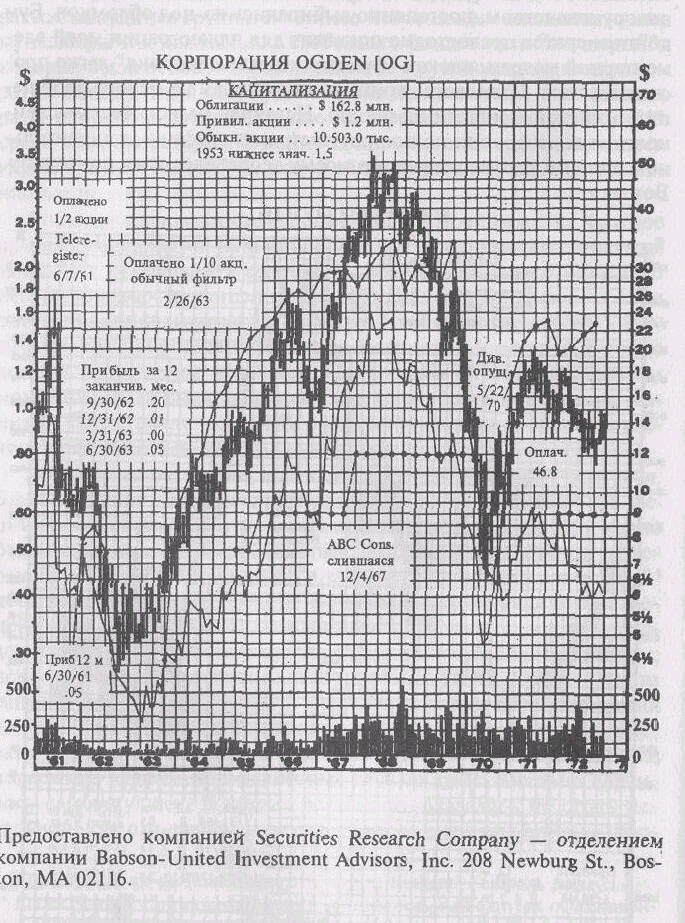

своих акций, пустившись в гонку приобретений. Например, большая часть доходов

Огдена была получена от торговли металлическим ломом;

тем не менее на пике своей цены акции

его продавались по цене, в 20 раз превосходившей чистую прибыль по ним. В конце

концов компаниям удавалось добиться высокого кратного прибыльности акций, просто

пообещав эффективно использовать средства путем новых приобретений.

Управляющий персонал компаний разработал

специальные методы бухгалтерского учета, преувеличивающие результативность приобретений.

Кроме того, на приобретенных предприятиях вводились изменения, упрощающие производственные

операции, ведущие к продаже основных фондов и сводящиеся лишь к увеличению итоговой

прибыли, но эти изменения были менее значительными, чем влияние собственно факта

приобретения на чистую прибыль на акцию.

Инвесторы отреагировали как индейцы, впервые

хлебнувшие огненной воды. Сначала результаты работы каждой компании оценивались

сами по себе, но вскоре конгломераты стали осознаваться как единая группа. Возникло

новое поколение инвесторов, менеджеры так называемых свободных фондов, или "киллеры"*,

которые были особым образом связаны с руководством конгломератов. Между ними

была установлена прямая связь, и конгломераты напрямую размещали еще не зарегистрированные

акции** среди этих инвесторов. В конце концов конгломераты научились управлять

ценами на свои акции так же успешно, как и прибыльностью по ним.

События следовали схеме, описанной в моей

модели. Кратное прибыльности акций возрастало, и в конце концов реальность не

могла уже оправдывать ожиданий. Все больше людей понимало несостоятельность

концепций, на которых был основан бум, хотя они и продолжали играть в эту игру.

Чтобы соответствовать взятому темпу, приобретения должны были расти и расти,

и в конце концов их размеры натыкались на предел. Кульминационным моментом была

была попытка Сола Стейнберга приобрести Кэ-микэл Бэнк: после долгой борьбы регулирующим

органам удалось предотвратить сделку.

Когда цены на акции начали падать, спад

ускорял сам себя. Благоприятное влияние приобретений на прибыльность на акцию

уменьшилось и в итоге делать новые приобретения стало бессмысленно. Стали проявляться

внутренние проблемы, которые были заметены под ковер в течение периода быстрого

внешнего роста компаний. Отчеты о прибылях содержали в себе неприятные сюрпризы.

Иллюзии инвесторов рассеялись, а управленческий персонал столкнулся со своим

собственным кризисом;

после опьянения успехами лишь немногие

согласны были снова тянуть лямку повседневного управления компанией. Ситуация

усугублялась депрессией, и многие высоко взлетевшие конгломераты в буквальном

смысле распались. Инвесторы готовы были поверить в худшее, и в некоторых случаях

действительно случилось самое худшее. В других реальность оказалась не столь

печальной, как ожидалось, и в конце концов ситуация стабилизировалась,

а компании, пережившие этот период, часто уже под новым руководством, постепенно

выбирались из-под обломков. Бум конгломератов превосходно подходит для иллюстрации

моей элементарной модели, так как "фундаментальные условия" легко

просчитываются. Инвесторы принимали решения на основе сообщений о чистой прибыли

на акцию. Невзирая на всю бессмысленность этих цифр, они позволяют построить

графики, в значительной степени соответствующие моему теоретическому прототипу.

Вот они:

КОРПОРАЦИЯ LTV [LTV]

Предоставлено компанией Securities Research

Company .— отделением компании Babson- United Investment Advisors, Inc. 208

Newburg St., Boston, MA02116

Из

всех случаев, когда я сталкивался с последовать юностью подъем-спад, наиболее

документированным является эпизод с трастами вложений в недвижимость,

так называемыми REIT (Real Estate

Investment Trusts)*'. Эти трасты, являющиеся корпорациями особого рода,

были порождены некоторыми положениями законодательства. Основная их отличительная

черта заключалась в том, что они могли распределять свою прибыль, не

уплачивая корпоративных налогов, при условии, что они распределят всю полученную

ими прибыль. Эта возможность была создана благодаря одному положению

законодательства, которое оставалось неиспользованным до 1969 г., когда было

основано множество этих REIT'ов. Я застал момент создания таких фондов

и, основываясь на своем недавнем опыте с конгломератами, осознал их потенциал

в области подъема-спада. Я опубликовал отчет, основная часть которого выглядела

следующим образом:

ДЕЛО ОБ

ИПОТЕЧНЫХ ТРАСТАХ

(Февраль

1970 г.)

Концепция

С поверхностной точки

зрения ипотечные трасты напоминают фонды взаимных вложений, образованные с целью

получения высокого текущего дохода**, но

эта аналогия ошибочна. Действительная привлекательность ипотечных трастов состоит

в их способности получать доход по вложенному капиталу путем продажи

дополнительных акций с надбавкой (премией) против их номинальной стоимости.

Если траст, номинальная стоимость акции которого составляет 10 долл., а доход

на акционерный капитал равен 12%,удваивает свой акционерный капитал путем

продажи дополнительных акций по цене 20 долл., номинальная стоимость

каждой акции повышается до 13.30 долл., а чистая прибыль по одной

акции вырастает с 1.20 долл. до 1.60 долл. Инвесторы

готовы покупать акции по цене с надбавкой вследствие высокого процентного

дохода по вложенному капиталу и благодаря ожида! иям дальнейшего роста

чистой прибыли на акцию. Чем больше надбавка, тем проще трасту

оправдывать эти ожидания. Процесс является самоусиливающимся, Как

только он начинается, траст может продемонстрировать стабильный рост чистой

прибыли на акцию, несмотря на то, что он распределяет практически всю

свою прибыль в качестве дивидендов. Инвесторы, достаточно рано вступившие

в этот процесс, могут получить совокупный выигрыш от значительной прибыли

на вложенный ими капитал, от увеличения номинальной стоимости акций и

от роста надбавок над номиналом.

Аналитический

подход

Традиционный метод

анализа вложений в ценные бумаги состоит в том, чтобы попытаться предсказать

будущий ход прибылей, а затем оценить котировки, которые инвесторы

могут согласиться платить при этих прибылях. Этот метод неприменим при анализе

вложений в ипотечные трасты, поскольку приемлемая для инвесторов продажная

цена акций является важным фактором в определении будущего хода

прибылей.

Вместо отдельного

прогнозирования возможного в будущем хода прибылей и возможных котировок

мы попытаемся предсказать весь ход самоусиливающегося процесса в

целом. Мы определим три основных фактора, которые усиливают друг друга,

и обрисуем в общих чертах сценарий вероятного развития событий.

Эти три фактора следующие:

1. Эффективная

ставка дохода по капиталу, вложенному в ипотечный траст.

2. Темп роста

ипотечного траста.

3. Признание у инвесторов, например, когда большое число инвесторов

готово платить при данном темпе роста ичстой прибыли на акцию.

Сценарий

Действие первое: В настоящее время реальный

доход по строительным ссудам является оптимальным. Процентные ставки высоки,

а потреи находятся на достаточно низком уровне. Существует сдеоживаемый спрос

на жилье, и новые дома лекго продаются. Средств не хвататет, так что проекты,

которые действительно начинают осуществляьтся, экономически хороршо обоснованы.

Строительные компании, все еще занимающиеся этим видом бизнеса, стали более

крупными и более надежными, чем по окончании жилищного бума.

Кроме того, они прилагают все усилия к скорейшему

заврешению строительства, поскольку деньги стоят очень дорого. Нехватка рабочец

силы и материалов вызывает неудачи и задержки, но рост цен позволяет ипотечным

трастам выполнять свои обязательства без потерь.

Деньги дороги, а дополнительные источники

промежуточного финансирования немногочисленны. Признание инвесторами концепции

ипотечных трастов развито в достаточной степени для того, чтобы допустить создание

новых трастов и быстрый рост уже существующих. Самоусиливающийся процесс начинается

Действие второе: Если ифнляция резко снизится,

втот момент, когда это случится, реальный доход по строительным ссудам упадет.

Сдругой стороны, возникнет жилищный бум, и банковские кредиты будут предлагаться

с выгодными процентными ставками. При более высоком отношении объемов заемного

капитала к собственному процентная ставка дохода на акционерный капитал может

быть сохранена на прежнем уровне, невзирая не пониженный реальный доход. Вместе

с ростом рынка и рпизнания у инвесторов продажная надбавка к номинальной стоимости

акий может продолжать расти. Скорее весго, ипотечные трасты используют все преимущества,

еоторые даст им эта надбавка, и

продемонстрируют как увеличение своих объемов, так и быстрый рост чистой прибыли

на акцию. Поскольку вступление на это поле деятельности практически не ограничено,

количество ипотечных трастов также увеличится.

Действие третье: Самоусиливающийся

процесс будет продолжаться до тех пор, пока ипотечные трасты не захватят значительную

часть рынка строительных ссуд. Растущая конкуренция заставит их браться за более

рискованные проекты. Строительная деятельность как таковая станет более спекулятивной,

и объем непогашенных ссуд будет расти. В конце концов, жилищный бум ослабнет

и в различных районах страны возникнет излишек жилья, сопровождающийся стагнацией

на рынке недвижимости и временным понижением цен на недвижимость. В этот момент

у многих ипотечных трастов число неоплаченных ссуд в их портфелях станет расти,

а банки поднимут тревогу и потребуют выплаты задолженностей.

Действие четвертое: Разочарование

инвесторов повлияет на курсы акций всех фондов такого рода, понижение надбавки

на акцию в сочетании с замедлением роста фондов, в свою очередь, замедлит рост

чистой прибыли на акцию. Кратное прибыльности акций уменьшится, и ипотечным

трастам придется пройти через период потрясений. После этого в указанной области

наступит более зрелый период: новичков

будет немного, могут быть введены новые правила регулирования, а существующие

трасты будут расти более умеренными темпами.

Оценка

Период потрясений — дело далекого будущего.

До его начала ипотечные трасты многократно вырастут в объемах, а акции ипотечных

трастов сильно вырастут в цене. Это не та опасность, которой следует бояться

инвесторам в настоящее время. Единственная реальная опасность в настоящее

время заключается втом, что самоусиливающийся процесс может вообще не начаться.

При действительно серьезном упадке на фондовом рынке инвесторы могут вообще

не выразить желание покупать с надбавкой акции, даже приносящие 12% дохода на

акционерный капитал. Мы сомневаемся втом, что условия сложатся именно таким

образом; мы более склонны считать, что создастся положение, при котором доход

в 12% будет более исключительным, чем в недавнем прошлом, и что самоусиливающиеся

процессы последних лет, в значительной степени связанные с конгломератами и

компаниями, предоставляющими в аренду компьютеры, вступят в эру потрясений.

Если самоусиливающийся процесс все-таки начнется, держатели акций трастов,

находящихся под квалифицированным управлением, смогут получать значительный

совокупный выигрыш от высокого уровня дохода по вложениям, от роста объявленной

стоимости акции и от повышения разницы между продажной и объявленной ценой..

Потенциал возможного роста капитала имеет тот же порядок, что и в начале любого

из самоусиливающихся процессов, имевших место в недавней истории фондового рынка.

Мой отчет имел интересную историю. Он

был опубликован в то ремя, когда менеждеры свободных фондов терпели значительные

бытки вследствие коллапса конгломератов. Поскольку они облада- и правом участвовать

в прибылях своих фондов, но не обязаны ыли участвовать в убытках, они были склонны

хвататься за все, что улило быструю прибыль. Они интуитивно поняли, как работает

амоусиливающийся процесс, поскольку только что приняли учас- ие в одном из них,

и горели желанием вступить в игру. Реакция на тчет была потрясающей, причем

степень этого я осознал лишь, огда мне позвонили из одного банка в Кливленде

и попросили овую копию, поскольку их экземпляр столько раз перекопировал- я

на ксероксе, что читать его было уже невозможно. В то время /шествовало лишь

несколько ипотечных трастов, но акции их поль- звались таким спросом, что примерно

за месяц цена их практичес- и удвоилась. Спрос породил предложение, и целый

поток новых миссий наводнил рынок. Когда стало очевидным, что поток новых поточных

трастов неиссякаем, цены упали почти так же быстро, ак и поднялись. Очевидно,

что читатели моего отчета, не приняли э внимание легкости проникновения на рынок

новых компаний, о их ошибка была в скором времени исправлена. Тем не менее их

зодушевление помогло начаться самоусиливающемуся процессу, писанному в отчете.

Последующие события следовали схеме, опи- щной в отчете. Возник бум на акции

ипотечных трастов, не на- голько сильный, как после публикации отчета, но оказавшийся

более родолжительным. Я сделал серьезные вложения в ипотечные трасты и получил

екоторую прибыль, когда реакция на мое исследование превы- 1ла мои ожидания.

Но мой успех поднял меня на высоту, доста- )чную для того, чтобы я попал в нисходящий

поток вместе со 1ачительным запасом ценных бумаг. Я продолжал вести свою днию

и даже увеличил объем вложений. Я был тесно связан с гой отраслью около года

и продал свои акции с большой прибы- »ю. Затем я полностью потерял связь с этой

группой компаний •> тех пор, пока, по прошествии нескольких лет, не начали появ-

пъся проблемы. Я подвергся искушению сделать ставку на по- яжение, но не решался,

поскольку не был более знаком с новым шдшафтом. Тем не менее, когда я перечитал

отчет, написанный ною за несколько лет до того, мои собственные предсказания

>едили меня. Я решил при первой же возможности сделать став- / на понижение

акций этой группы компаний без особых пред- эчтений. Более того, в то время

как акции падали, я прйдержи- шся той же позиции и делал дополнительные ставки

на понижение, сохраняя один и тот же уровень риска потерь. Мои первоначальные

прогнозы оправдались, и большинство REIT'ов разорилось. В результате

по моим ставкам на понижение я получил более 100% прибыли — при кажущейся невозможности

этого, поскольку максимальная прибыль по ставкам на понижение составляет 100%.

(Объясняется это тем, что я продолжал продавать дополнительные акции.)

Самоусиливающиеся/самоуничтожающиеся циклы,

такие, как бум конгломератов или ипотечных трастов, не возникают каждый день.

Существуют долгие спокойные периоды, когда специалист по таким циклам остается

не у дел. Однако голодать ему не придется. Расхождение между основным трендрм

и признанием его инвесторами сохраняется всегда, и чуткий инвестор может воспользоваться

этим. Возникают новые отрасли или старые начинают вновь пользоваться спросом.

Как правило, сначала это не получает должной оценки. Например, когда, после

долгого спада, расходы на оборонную промышленность в начале 1970-х годов стали

расти, то оставались всего два или три аналитика, которые продолжали следить

за этой отраслью, хотя она все еще играла значительную роль в экономике. Те,

кто остались, были слишком деморализованы для того, чтобы осознать возникновение

нового важного тренда. Это был прекрасный момент для вложений в оборонную промышленность.

Некоторые акции высокотехнологичных оборонных предприятий еще ни разу не оценивались

аналитиками, как, например, акции компании Е-Системс Инк., а многие известные

компании переживали тяжелые дни, пытаясь расширить сферу деятельности и выйти

за пределы оборонной области, как Сандерс Ассошиейтс, или были замешаны в скандальные

истории, пытаясь продавать самолеты с помощью взяток, как Нортроп и Локхид.

В случае с акциями оборонных предприятий

самоусиливающийся процесс не возник, но признание инвесторов, несомненно, помогло

котировкам акций. Фактически, предпочтения инвесторов лишь в редких случаях

оставляют фундаментальные условия совершенно неизменными. Даже в событиях с

акциями оборонных предприятий превалирующее предпочтение сыграло свою роль,

хотя в этом случае роль его была негативной. Компании Локхид пришлось воспользоваться

помощью государства, а таким компаниям, как Сандерс Ассошиейтс — реструктурировать

свои долги путем продажи конвертируемых облигаций по ценам, которые в ретроспективе

оказались очень низкими. Только когда негативное предпочтение было преодолено,

последовала очень небольшая обратная реакция: компании не очень нуждались в

дополнительном капитале и их менеджеры, обжегшись однажды, с опаской смотрели

на расширение сферы деятельности и за пределы оборонной области. Были и исключения,

такие, как Юнай-тед Эйркрафтс, но предпочтения инвесторов не смогли стать позитивными

настолько, чтобы позволить начаться самоусиливающемуся процессу: многие приобретения

компания Юнайтед Эйркрафтс делала за денежные средства, а те приобретения, которые

были сделаны с привлечением акций, не привели к значительному росту прибылей

на акцию. В результате образовалась более крупная диверсифицированная компания,

но акции ее не пережили ни подъема, ни спада.

Вероятно, наиболее интересный случай негативного

предпочтения имел место с акциями технологических предприятий. После кризиса

на фондовом рынке в 1974 г. инвесторы опасались любой компании, нуждающейся

в увеличении акционерного капитала за счет внешних источников. Распределенная

обработка данных тогда только лишь начинала развиваться. Новые компании, такие,

как Датапойнт и Фор-Фейз, были в авангарде, а АйБиЭм сильно отставала. Практически

рост рынка был стремительным, как взрыв, но эти небольшие компании были парализованы

из-за их неспособности привлечь средства. Акции продавались из расчета низких

кратных ожидаемой прибыльности, и основной аргумент против них заключался в

том, что они не смогут расти достаточно быстро для того, чтобы удовлетворить

спрос, и в итоге на рынок выйдет АйБиЭм. Довод оказался верным, но это случилось

только после того, как эти'компании стали крупными и процветающими, а инвесторы

стали готовы выбрасывать свои деньги на покупку акций этих компаний из расчета

высоких кратных. Те, кто проявил настойчивость в борьбе с негативным предпочтением,

были щедро вознаграждены.

По мере того, как различные ниши, занятые

этими малыми компаниями, срастались в крупный рынок, большинство из них было

поглощено более крупными, а тем, что остались независимыми, пришлось пережить

тяжелые дни. Компания Датапойнт в настоящий момент ищет пристанище при значительно

более низком кратном прибыльности акций. Компанию Фор-Фейз недавно приобрела

корпорация Моторола, отдав за нее свою "последнюю рубашку". Если бы

первоначальная реакция рынка на компании распределенной обработки данных была

более позитивной^ возможно, что некоторые из достаточно рано вступивших на рынок

компаний значительно выросли бы и смогли бы пережить кризис,

подобно тому, как первая волна производителей микрокомпьютеров, породила несколько

жизнеспособных компаний, таких, как Диджитал Эквипмент или Дэйта Дженерал.

Негативное предпочтение периода 1975—76

гг. дало начало противоположной крайности. Оно нашло выражение в буме венчурного

капитала, пик которого пришелся на второй квартал 1983 г. Последовательность

событий не вырисовывалась так четко, как в случае с REIT'и, но лишь потому,

что область высоких технологий не является столь же однородной отраслью. Здесь

можно наблюдать точно такое же рефлексивное взаимодействие между котировками

акций, превалирующим предпочтением и фундаментальными условиями, но для того,

чтобы проследить ход событий, требуются гораздо более специализированные знания.

Доступность венчурного капитала на привлекательных

условиях привела к возникновению большого числа новых венчурных предприятий.

Каждой из вновь образованных компаний требовалось как оборудование, так и запасы

материалов, так что промышленность электронного машиностроения переживала настоящий

бум, так же как и производители компонентов и изделий. Электронная промышленность

является крупным потребителем своей собственной продукции, так что бум этот

был самоусиливающимся. Но возникновение большого числа новых компаний усилило

конкуренцию. Лидирующие компании потеряли свое положение на рынке, поскольку

была предложена продукция нового поколения. Те, кто в этих компаниях отвечал

за разработку такой продукции, оставили свои посты и основали собственные новые

компании. Вместо роста компаний, параллельного росту всей отрасли, рост отрасли

шел за счет увеличения числа компаний. Инвесторы не смогли осознать этот тренд;

в результате акции технологических компаний вообще, и в особенности вновь выпущенные

ценные бумаги, были значительно завышены в ценах.

Бум новых эмиссии достиг пика во втором

квартале 1983 г. Затем цены начали падать, продать удавалось все меньшее количество

акций, и в итоге венчурные капиталисты стали менее склонны идти на риск. По

мере того, как стало создаваться все меньшее число новых компаний, а капитал

существующих исчерпывался, рынок технологических продуктов испытал падение курсов.

Конкуренция усилилась, а прибыльность упала. Процесс стал самоуничтожающимся,

и нижняя точка в его развитии, вероятно, все еще не достигнута*.

* P.S. Февраль, 1987: После начала недавнего

резкого оживления рынка это утверждение стало неверным. — Прим. авт.

Бум венчурных вложений не был единственной

причиной последующих потрясений — сильный доллар и рост конкуренции со стороны

Японии были, по меньшей мере, столь же важны, — но очевидно, что котировки акций

оказали влияние на "фундаментальные условия" при своем движении в

обоих направлениях.

Основное отличие последовательности

событий бума конгломератов и REIT'ов от бума венчурных вложений состояло в том,

что в первых двух случаях основной тренд как таковой базировался на использовании

предпочтений инвесторов, в то время как в третьем случае это было не так. В

случае с конгломератами идея состояла в том, чтобы приобретать компании за завышенные

в цен •. акции; в случае с REIT'и — в том, чтобы привлекать займы под

залог капитала. Идея, стоящая за последним поколением технологических продуктов,

не имела ничего общего с фондовым рынком.

Чтобы понять, что стоит за взлетами

и падениями котировок акций технологических компаний, нам необходимо ознакомиться

с лежащими в их основе трендами технологии; в случае с конгломератами или REIT'и

нам не требовалось почти ничего, кроме знания теории рефлексивности.

Важно, однако, понимать, что знать все

об основных трендах в технологии — недостаточно для объяснения процесса взлетов

и падений котировок акций технологических компаний: рефлексивное взаимодействие

между основными трендами, превалирующими предпочтениями и котировками также

требует понимания. Совместить понимание этих двух типов процессов необычайно

трудно. Тот, кто хочет ознакомиться с технологией, должен постоянно пристально

следить за одной отраслью промышленности; тот, кто стремится использовать расхождение

между восприятиями и реальностью, должен переходить от одной группы компаний

к другой. Многим экспертам в области технологии рефлексивность незнакома — и

они стремятся все время делать полномасштабные вложения. Их популярность и влияние

возникают и исчезают, как в рефлексивной модели. После недавнего падения котировок

акций технологических компаний, кажется, возникает новое поколение аналитиков,

которые особенно чувствуют важность восприятии инвесторов. После достаточно

длинного интервала становится вновь возможным, что противодействие превалирующему

предпочтению и вложение средств в акции технологических компаний на основе выводов

о фундаментальных трендах могут снова принести прибыль.

Я всегда испытывал многочисленные трудности

при вложениях в акции технологических компаний, поскольку здесь требуются специальные

знания. Наконец, в 1975 г. мне удалось хорошо ознакомиться

с компьютерной промышленностью и получить прибыль при использовании негативного

превалирующего предпочтения. Я сохранял свои акции на протяжении нескольких

лет, но затем продал их и потерял контакт с этой отраслью. В 1981 г. я совершил

ошибку и не принял участия в фонде венчурного капитала, руководимом одним из

наиболее удачливых венчурных капиталистов того периода, полагая, что начавшийся

бум не продлится достаточно долго, чтобы инвесторы смогли своевременно выйти

из фонда. При этом я был, несомненно, под влиянием, ошибочных выводов о развитии

ситуации в целом. В любом случае, к 1983 г. его инвесторы получили значительную

прибыль. К этому моменту я уже окончательно утратил связь с акциями технологических

компаний, и этот бум прошел мимо меня.

Даже события, связанные с конгломератами

или с REIT'и, не были абсолютно независимыми от внешних условий. Внешние

события, такие, как уровень экономической активности, законодательные акты или

отдельные события (например, попытка взятия под контроль Кэмикэл Бэнк), сыграли

критически важную роль в буме конгломератов. В менее "чистых" последовательностях

событий влияние внешних обстоятельств еще более значительно.

В настоящее время мы находимся в середине

еще одного самоусиливающегося/самоуничтожающегося процесса, который войдет в

историю как мания слияний компаний 1980-х годов. Вместо вздутых в цене акций

валютой служит наличность. Объемы операций давно уже многократно превысили имевшие

место при буме конгломератов. Мания слияний является лишь одним элементом в

продолжающейся исторической драме, последствия которой выходят далеко за пределы

фондового рынка и касаются политики обменных курсов, денежно-кредитной и финансово-бюджетной

политики, резких изменений в налоговом законодательстве, международного движения

капитала и многих других процессов.

Я попытаюсь раскрыть суть происходящей

в настоящее время исторической драмы, но это не так легко, как анализировать

более или менее самодовлеющие процессы подъема-спада. Более масштабная картина

полна рефлексивных взаимодействий и нерефлексивных фундаментальных трендов.

Нам требуется более сложная модель,, которая допускала бы переход от одной последовательности

подъем-спад к другой, а также сосуществование нескольких рефлексивных процессов

одновременно.

Прежде чем я возьмусь за столь грандиозное

предприятие, я хотел бы рассмотреть другой рынок, для которого характерны круг

благоденствия и порочный круг: валютный рынок.

1* Право купить или продать

определенную партию ценных бумаг по определенной цене в течение определенного

периода времени. Опцион покупается за определенную премию и представляет самостоятельный

финансовый инструмент, обращающийся на рынке. — Прим. ред.

2* Earnings per share

(или EPS) — чистая прибыль компании после уплаты налогов, дивидендов по привилегированным

акциям, и платежей по займам в расчете на одну обыкновенную акцию. — Прим.

ред.

3* Англ. earnings multiple

(иногда употребляют просто слово multiple) — кратное прибыльности, т.е. отношение

рыночной цены акции к ее чистой прибыльности (earnings per share, EPS). По-русски

эту величину в литературе называют также отношением цена-доход (price-earnings

ratio) или отношением Р/Е. Русская терминология не вполне установилась. — Прим.

ред.

4* В оригинале go-go fund

managers, or gun slingers. — Прим. ред.

5* Letter Stock

— "домашние" акции — специальный выпуск обыкновенных акций, которые

корпорации разрешается продавать без регистрации в Комиссии по ценным бумагам

и биржам (SEC) небольшой группе инвесторов. Покупатель должен подписать письмо

о намерениях, заявляющее, что покупаемые акции предназначены для-инвестирования

и не будут проданы. Выпускаются также "домашние" облигации — Letter

Bonds.

6* Это — учреждения (фонды),

специализирующиеся на инвестициях в недвижимость, ипотечном кредите, операциях

по доверенности. Mortgage REIT — ипотечный траст (фонд), специализируюшийся

на кредитовании строительных фирм и землевладельцев под обеспечение недвижимостью.

— Прим. ред.

7* Current yield

или flat yield — текущий доход по ценным бумагам (в отличие от дохода при

погашении или перепродаже): отношение годового дивиденда или суммы процентов

к рыночной цене бумаги. — Прим ред.